2011年机床工具行业

来源:a8体育在线直播网页 发布时间:2024-08-01 04:20:18

-机床工具行业进出口形势与2012年展望——在2011年中国机床工具行业发展论坛上的发言

机床工具行业进出口形势与2012年展望——在2011年中国机床工具行业发展论坛上的发言

2010年机床工具行业进出口215.63亿美元,同比增长57.6%。其中进口159.27亿美元,同比增长66.73%;

出口56.36亿美元,同比增长36.49%。进出口逆差102.91亿美元。

金属加工机床进口9.78万台,93.67亿美元,金额同比增长59.78%;出口438.55万台(含砂轮机、台式钻床、抛光机等),17.68亿美元,金额同比增长31.07%。其中:

据海关统计, 机床工具行业2011年1-10月进出口2 3 4 . 5亿美元,比去年同期( 以下简称同比) 增长39.45%。其中进口174.88亿美元,同比增长42%;出口59.62亿美元,同比增长32.48%。进出口逆差115.26亿美元,比上年同期逆差78.15亿美元,增加37.11亿美元(按中国机械工业联合会统计范围,下同)。

全行业1-10月出口额59.62亿美元,比历年最高的2008年同期出口49.06亿美元,还要多10.56亿美元,形势很好。

金属加工机床出口373.51万台(含台钻、砂轮机等),18.72亿美元,金额同比增长34.21%。其中:加工中心出口2040台,1.22亿美元, 金额同比增长143.07%,呈现快速地增长态势;数字控制机床出口15365台,4.98亿美元, 金额同比增长34.9%。

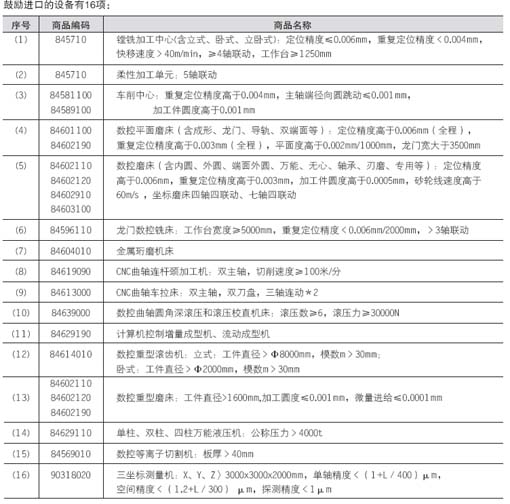

《产业体系调整指导目录》是政府引导投资方向,管理投资项目,制定和实施财税、金融、土地、进出口等政策的重要依据。《目录(2011年本)》维持2005年本分类不变,仍分为鼓励类、限制类和淘汰类。不属于上述三类,但符合国家法律、法规和政策规定的,为允许类,允许类不列入目录。《产业结构调整指导目录》中有关机床工具部分属于鼓励类的有:

( 2 ) 高速精密压力机(1 8 0 ~ 2 5 0 0千牛,2000~750次/分钟)、黑色金属液压挤压机(150毫米/秒以上)、轻合金液压挤压机(10毫米/秒以下)、高速精密剪切机(2000千牛以上,70~80次/分,断面斜度1.5O以下)、内高压成形机(10000千牛以上)、大型折弯机(60000千牛以上)、数字化钣金加工中心(柔性制造中心/柔性制造系统)、高速强力旋压机(径向旋压力/每轮:1000千牛,轴向旋压力/每轮:800千牛,主轴转矩:240千牛米,主轴最高转速:95转/分钟)、数控多工位冲压机、大公称压力冷/温锻压力机(有效公称力行程25毫米以上,公称力10000千牛以上)、4工位以上自动温/热锻造压力机(公称力16000千牛以上)。

按照财政部、商务部发布的《进口贴息资金管理办法》。对列入目录的高档机床,企业以一般贸易方式进口的,予以贴息政策支持。贴息标准将以进口额作为计算贴息的本金,贴息率不高于贴息清算时中国人民银行公布的最近一期人民币一年期贷款利率。财政部和商务部在年度贴息资金总额内确定贴息系数,核定贴息金国家额度。企业要在每年1月31日前向有关部门报送相关申请材料。

鼓励引进的先进技木有37项,主要有:高速立、卧式加工中心设计制造技术,立式铣车复合加工中心设计制造技术,五轴联动加工中心设计制造技术,精密数控车床及车削中心设计制造技术,高速、精密大型数控磨齿机设计制造技术,精密、复合、数控磨床设计制造技术,高速龙门五轴加工中心设计制造技术,重型五轴龙门加工中心设计制造技术,五轴联动数控落地铣镗床设计制造技术,超重型数控落地镗铣床设计制造技术,高速、重载精密滚珠丝杠及直线导轨,全数字高档数控装置、全数字交流伺服电机、主轴电机及驱动装置设计与制造技术等。

2 0 1 1 年7 月7 日, 商务部、发改委、工信部、财政部、人民银行等1 1 个部门发布《“十二五”期间促进机电产品出口持续健康发展的意见》指出,要推动出口产品结构从劳动密集型向劳动密集型和技术资金密集型并重转变,扩大拥有自主知识产权、自主品牌的机电产品出口,力争一般贸易机电产品自主品牌出口比例提高到30%。

机床行业生产规模迅速扩张的一个重要原因与宏规经济发展规模紧密关联。我国近儿年机械工业固定资产投资增速很猛,据有关联的资料:2008年机械工业业固定资产投资1.06万亿元,同比增长38.75%;2009年为1.46万亿元,同比增长38.44%;2010年为1.91万亿元,同比增长30.33%;2011年1-10月为2.26万亿元,同比增长38.85%,前10个月投资额已大大超过2010年全年数。机械工业固定资产投资上涨的速度大大高于全国固定资产投资提高24.9%的速度。

根据近几年统计,机械工业固定资产投资中约有将近一半是购置设备和工器具,而所需设备,主要是机床。在这一大背景下,我国市场对机床需求旺盛也是必然的。 由于中低档机床需求持续旺盛,机床行业的许多企业由于生产任务较满,促使其开发高档产品的压力不大,动力不足,要其自觉转变发展方式十分困难。随着我们国家经济增长逐步由政策刺激向自主增长转变,从2011年下半年以来,我们国家的经济增速有所减缓,国内市场对机床需求有所减速。目前已经出现许多企业产品库存增加,订货量相对下降,有的企业已出现产能严重过剩、供大于求的状况,必将面临困境,造成重大损失。在此同时,特别需要在宏观调控、金融政策和产业政策上采取措施,抑制某些产能过大产业固定资产投资的盲目性。

首先,要适应国际市场需求变化,调整出口产品结构。国际金融危机发生后,各国采取了一系列的相应措施,国际市场需求结构发生了一些变化,有关出口企业要适应这一变化,根据用户需求,及时调整产品结构,做好服务。由于欧美日的需求受经济不景气影响可能继续低迷,更需要我们大力开发适应新兴经济体和发展中国家需求的产品,寻求更符合这些国家特点的经济贸易合作方式。

其次,随着国内企业转变发展方式, 调整产品结构的进展,及时优化出口产品结构,提高出口产品技术含量。武汉重型机床公司提出:坚持以重型机床为核心,使主导产品达到世界先进水平,打造成世界知名品牌;加快高档重型机床共性技术攻关和功能部件开发及产业化进程;重点完成航空航天、能源、舰船等领域主要依赖进口的关键重型装备,并要在2012年完成这些部门所需的复合加工的超重型数控单柱移动立式铣车床和数控龙门移动式多主轴钻床等重点产品开发。这些进展,必将为扩大出口创造坚实基础。

人民币的不断升值,已给出口企业造成很大困难,需要寻找规避汇率风险的有效方法。中国人民银行等部门发布《关于扩大跨境贸易人民币结算试点有关问题的通知》以来,已产生积极效应。中国银行7月7日宣布,我国今年以来境内外跨境贸易人民币结算总量已超过8400亿元,大大高于去年全年的业务量。这项措施是规避汇率风险,减少对美元的依赖,避免因人民币升值给出口企业造成损失的可靠途径。据统计,到2010年底实行跨境贸易人民币结算试点企业已达6.7万家以上。出口企业要积极争取列入试点名单,并与客户密切合作,选择有实力的银行,积极推进人民币结算。

随着人民币结算范围的不断扩大,境外人民币存量越来越多,人民币如何发挥作用就存在问题。为此,我国将加快人民币资本项目可兑换进程。2011年6月21日中国人民银行于公布了《关于明确跨境人民币业务相关问题的通知》,正式明确了外商直接投资人民币结算业务的试点办法。同年10月14日,中国人民银行又发布《开展外商直接投资人民币结算业务,扩大人民币跨境使用》的管理办法,商务部《关于跨境人民币直接投资有关问题的通知》,明确了外商直接投资人民币结算业务流程和相关管理规定。

要创造条件从单纯依靠单机出口,逐步扩展为机组、生产线或工程项目成套出口。培养一批专业人才,掌握国际市场信息,熟悉国际招标投标业务,特别要重视我国政府与有关国家的经济合作项目、援外工程、我国政府出口信贷等项目实施中寻求商机,如汽车厂的冲压生产线、汽车零部件厂、汽车修理厂、通用机械厂、标准件厂、工程机械厂等。

制造业向服务业延伸和转型,目前尚处在初期发展阶段。从机床行业来说,即从出售单一产品向出售个性化的多台机床成组、成线问题的解决方案和出售系统服务转变,从产品经营向品牌经营转变,延伸和扩展服务范围,建立或帮助客户建立数控机床的远程在线监测和故障诊断中心,提高包括从市场调研到售后服务以及为客户提供全方位服务的能力。沈阳机床集团在国内率先打造了与国际接轨的服务体系,并组成了强大的客服中心,开通了数百客户服务热线,统一客户需求信息入口,集中受理并快速响应客户需求。该集团还采用了跨学科的技术与应用集成,实现了客户服务热线系统、客户服务业务管理系统、客户服务知识库系统、短消息服务平台以及多媒体数据的全面集成。到目前,集团的客户服务回访率实现100%,2小时之内响应及时率达到97%,客户满意率上升到86%。

据联合国贸发组织公布,中国对外投资总额已经由2008年世界第12位,上升到2009年的第6位。2010年再创新高,对外投资688.1亿美元,排序居全球第5位,首次超过日本、英国等传统对外投资大国,我国已进入海外投资较快增长阶段。目前,国家有关部门正在制订相关法规,促进境外投资的便利化。近几年来,我国机床行业一些有实力的企业,开展国际化经营取得了实效,有的正在逐步建立全球销售服务网点,为进一步扩大出口,创造了很好的条件。要在总结经验的基础上,继续鼓励更多有条件的机床工具企业“走出去”投资办厂,或与当地企业合资、合作,或有选择地兼并、收购国外具有先进制造技术的企业,创造条件并采取多种灵活方法,逐步将先进技术移植到国内企业生产的产品中,以此促进我国企业产品结构的调整升级。

从2011年第二季度起,美欧主权债务危机尤其是欧盟部分国家主权债务危机的迅速扩大,深层次结构性矛盾越来越凸显。2012年这种情况将继续延伸,如处置不当,甚至可能发展。根据目前情况预测,美国经济将缓慢复苏、低速增长,欧洲经济提高速度将进一步下滑,日本经济复苏乏力,新兴经济体经济仍将较快增长,但增幅放缓。世界经济复苏动力依然不足,全球性通胀压力短期内难以缓解, 以及西亚、北非部分国家政局动荡等因素,使我国外贸发展面临众多风险。